当前位置:首页> 试题首页> 注册会计师CPA试题> 审计试题> 试题详情

-

【题目】上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事药品的研发、生产和销售。

A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为300万元,明显微小错报的临界值为15万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

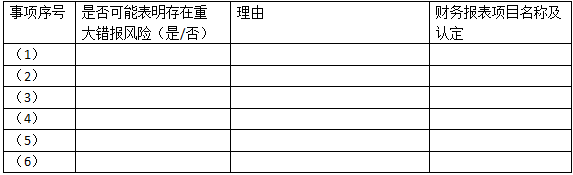

(1)2017年,甲公司产品a针剂被调整出国家医保目录,导致销量大幅下降。

(2)2017年,甲公司生产了每盒售价22元的b胶囊1200万盒,该产品2016年末和2017年末的库存数量分别为100万盒和50万盒。

(3)2017年,甲公司开始研发c针剂,自该研发项目通过内部立项审批起,将相关研发支出资本化。

(4)甲公司自2016年起销售d片剂并在各大媒体发布广告。2017年,主管部门因该广告涉嫌夸大疗效对甲公司立案调查,并于2018年1月初对甲公司处以罚款500万元。

(5)2017年12月,甲公司召回了2017年11月销售的某批次存在安全隐患的e粉剂,因处理及时,该批次产品尚未被使用。

(6)2018年1月初,甲公司公开发行公司债券15亿元,仅获得5000万元认购,由于募得资金不足,甲公司于2018年3月1日到期的短期融资券将极可能出现违约。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

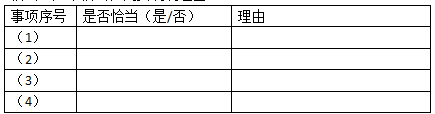

(1)2017年,甲公司变更了固定资产折旧年限,因预期与会计估计变更相关的内部控制运行有效,A注册会计师认为该事项不会导致特别风险,拟采用综合性方案。

(2)因2016年度财务报表审计时实施的会计分录测试未发现错报,A注册会计师拟将会计分录测试总体确定为甲公司于2017年末作出的会计分录和其他调整。

(3)A注册会计师确定对广告费交付审批控制的测试样本量为60个,拟在期中审计时测试从2017年4月至9月交易中选取的40个样本,期末审计时测试从2017年10月至12月交易中选取的20个样本。

(4)A注册会计师评估认为运输费不存在特别风险,考虑到运输费与销售存在较为稳定的预期关系,拟对其实施实质性分析程序,不再实施细节测试。

资料四:

A注册会计师在审计工作底稿中记录了针对市场推广费实施的进一步审计程序,部分内容摘录如下:

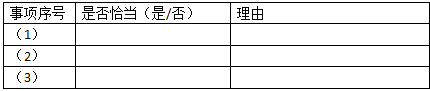

(1)甲公司会计每月将服务商对账单与应付市场推广费明细账进行核对,并对差异进行调查处理,由财务经理复核。A注册会计师选取2017年12月的核对记录,询问了核对过程,检查了核对情况、差异调查处理情况以及财务经理签字,认为该控制运行有效。

(2)甲公司2017年度发生市场推广费2亿元。A注册会计师选取单笔金额100万元以上,合计1亿元的市场推广费实施了细节测试,发现错报250万元,采用比率法推断市场推广费的总体错报为500万元。

(3)A注册会计师对期末应付市场推广费余额实施了函证程序,有两份回函显示余额不符。经调查,系甲公司会计记账串户所致。因相关服务商为非关联方,A注册会计师将该不符事项认定为错报。

(4)乙公司于2017年3月设立,主要从事市场推广服务。2017年度,甲公司向乙公司购买市场推广服务5000万元。A注册会计师检查了合同,采购审批记录以及支付单据,并就推广费用向乙公司实施了函证程序,结果满意。

资料五:

A注册会计师的审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)甲公司将2017年发生的生产设备日常修理费1000万元计入制造费用,导致年末存货余额及2017年度利润高估10万元,A注册会计师认为该项错报影响较小,未要求管理层作出更正。

(2)A注册会计师发现某业务员虚报业务费10万元,向甲公司管理层进行了通报。管理层追回了已支付的报销款,按内部规定对该业务员进行处罚,并作了相应的会计处理。A注册会计师对甲公司的处理实施了相关审计程序,结果满意。

(3)因甲公司2017年发生召回事件,A注册会计师认为甲公司对产品质量的控制存在重大缺陷,与治理层进行了书面沟通。

要求:

1.针对资料第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

2.针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

3.针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

4.针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

查看答案纠错

收藏

注册会计师CPA课程视频赠送题库讲师课时免费试听公司战略与风险管理精讲班 赠送 网校名师 127节

财务成本管理精讲班 赠送 网校名师 127节 税法精讲班 赠送 网校名师 127节 经济法精讲班 赠送 网校名师 127节 审计精讲班 赠送 网校名师 127节 会计精讲班 赠送 网校名师 127节 相关推荐

- 鲁迅小说《孔乙己》中的主人公孔乙己出入咸亨酒店,必穿长衫,突出自己读书人的身份,这里长衫属于A.信仰标志B.职业标志C.仪礼标志D.阶层标志

- 行商招徕顾客的传统代号是A.市声B.商幌C.牌匾D.字号

- 开创我国公布成文法先例的是A.《刑书》B.《秦律》C.《唐律》D.《大清律例》

- 明清时期,科举制度日益僵化,行文的格式也有严格规定,其标准考试文体为A.行卷B. 公卷C.策论D.八股文

- 下列选项中,以老子李耳为祖师的从业者是A.石匠B.瓦匠C.泥匠D.铁匠

- 中国历史上,建构起第一个完整道德规范体系的是A.周文王B.庄子C.孔子D.孟子

- 依据我国传统的孝祭规定,五服以外是A.近亲B.同宗C.同门D.同窗

- 在先秦“百家争鸣”中,主张“无为而无不为”的是A.道家B.儒家C.法家D.阴阳家

- 由家族共同体世代沿袭,用以规范家族内部行为和秩序的是A.字辈谱B.家风C.家谱D.祠堂

- 西汉董仲舒提出的“五常之道”指的是A.天、地、君、亲、师B.仁、义、礼、智、信C.恭、宽、信、敏、惠D.温、良、恭、俭、让

-

注册会计师CPA各地入口

- 最新资讯

- 最新试题

- 最新试卷

- 鲁迅小说《孔乙己》中的主人公孔乙己出入咸亨酒店,必穿长衫,突出自己<br />读书人的身份,这里长衫属于<p>A.信仰标志</p><p>B.职业标志</p><p>C.仪礼标志</p><p>D.阶层标志</p>

- 行商招徕顾客的传统代号是<p>A.市声</p><p>B.商幌</p><p>C.牌匾</p><p>D.字号</p>

- 开创我国公布成文法先例的是<p>A.《刑书》</p><p>B.《秦律》</p><p>C.《唐律》</p><p>D.《大清律例》</p>

- 明清时期,科举制度日益僵化,行文的格式也有严格规定,其标准考试文体为<p>A.行卷</p><p>B. 公卷</p><p>C.策论</p><p>D.八股文</p>

- 下列选项中,以老子李耳为祖师的从业者是<p>A.石匠</p><p>B.瓦匠</p><p>C.泥匠</p><p>D.铁匠</p>

- 中国历史上,建构起第一个完整道德规范体系的是<p>A.周文王</p><p>B.庄子</p><p>C.孔子</p><p>D.孟子</p>

- 依据我国传统的孝祭规定,五服以外是<p>A.近亲</p><p>B.同宗</p><p>C.同门</p><p>D.同窗</p>

- 在先秦“百家争鸣”中,主张“无为而无不为”的是<p>A.道家</p><p>B.儒家</p><p>C.法家</p><p>D.阴阳家</p>

- 由家族共同体世代沿袭,用以规范家族内部行为和秩序的是<p>A.字辈谱</p><p>B.家风</p><p>C.家谱</p><p>D.祠堂</p>

- 西汉董仲舒提出的“五常之道”指的是<p>A.天、地、君、亲、师</p><p>B.仁、义、礼、智、信</p><p>C.恭、宽、信、敏、惠</p><p>D.温、良、恭、俭、让</p>